Мобильные платежные системы Эра безналичного будущего

В этом все более цифровом мире неудивительно, что деньги последуют их примеру. Последние тенденции показывают, что цифровые деньги хранится в мобильных кошельках скоро будет заменить наличные деньги и даже кредитные карты. Некоторые страны даже активно пытается снять наличные в обращении - просто посмотри на Швецию.

Это имеет смысл. В наши дни мы можем покупать большинство продуктов и услуг через наши ноутбуки и мобильные устройства. Это легко связать этот процесс с нашими банковскими счетами и процессорами онлайн-платежей как PayPal.

Для некоторых людей, их телефоны уже их кошельки, особенно среди Millennials и Gen Z. Согласно исследованию об использовании мобильных кошельков, совокупный годовой темп роста для мобильных кошельков составляет прохладные 80%, между 2015 и 2020 годами. Этот уровень принятия имеет смысл; мы уже используем наши телефоны на миллион вещей, поэтому почему бы не использовать их как способ оплаты?

Как работают мобильные кошельки?

Мобильные кошельки, также иногда называемые электронными / электронными кошельками, виртуальные кошельки, цифровые кошельки и аналогичные термины мобильные приложения, которые позволяют финансовые транзакции. Они помогают таким клиентам, как вы и я, отправлять платежи за вещи, которые мы хотим купить, всего лишь несколькими нажатиями на телефон..

Во время оплаты все, что нам нужно сделать, это следовать инструкциям по оплате - обычно введите или отсканируйте код или адрес - и сумма будет вычтена из вашего мобильного кошелька на счет кошелька продавца.

В настоящее время на рынке доступны бесчисленные варианты мобильных кошельков. революционные финтех-компании также запрыгнули на этот прибыльный фургон. Это приводит ко многим инновациям, и каждый из них борется за ваше покровительство.

Мобильные кошельки имеют несколько очевидных преимуществ перед наличными. Цифровые деньги безопаснее носить с собой вокруг, особенно если вы нужно сделать большие платежи. Они также хорошо фиксируют транзакции - удобно для тех из вас, кто склонен спрашивать себя: «Куда делись мои деньги ?!» каждый месяц!

Примеры мобильных кошельков

С таким количеством вариантов мобильного кошелька на рынке, выбор одного из них - вопрос личных предпочтений. Хотя некоторые пользователи могут придерживаться приложения своего банка, многие попробуют другие мобильные кошельки, которые предлагают другие типы высокотехнологичных функций, с которыми их банки не могут сравниться (технологически говоря).

Вот несколько примеров мобильных кошельков, доступных в настоящее время. Они поддерживаются большинством мобильных устройств:

Электронные платежи

Услуги электронных платежей, обычно относящиеся к услугам, предоставляемым платежными системами электронной торговли, помогают нам совершать онлайн-покупки в электронном виде..

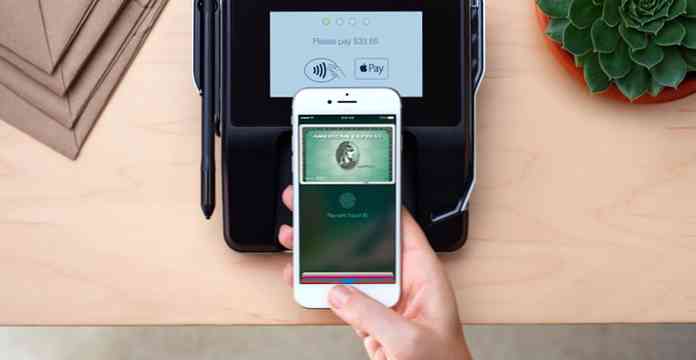

Мобильные приложения, созданные банками, также подпадают под эту категорию, однако наиболее популярные мобильные кошельки с услугами электронных платежей, как правило, разрабатываются техническими гигантами. Google Wallet, Apple Pay, Samsung Pay, PayPal и другие громкие имена являются знакомыми нам именами и предлагают комфорт в их солидной репутации.

Лояльность и купонные кошельки

Поскольку Millennials также известны как экономное поколение, мобильные кошельки на основе лояльности и купонов, такие как Gyft, Key Ring и LevelUp, также входят в список..

Они помогают вам связать и разместить все свои счета карт лояльности под одной крышей и все же иметь возможность использовать их для сбора наградных очков или бонусов. Вам просто не нужно носить с собой около дюжины карточек, когда вы ходите по магазинам.

Мобильный кошелек Starbucks является любимым среди многих его энтузиастов и предлагает акции только для приложений.

Одноранговые платежные кошельки

Мобильные кошельки, такие как SquareCash, Venmo и Circle, продаются как взаимные платежи между друзьями и семьей.

Он предназначен для устранения неловкости, когда вы просите людей, которые должны вам деньги, чтобы вернуть вам деньги. Скажем, вы и ваши друзья отправляетесь на еженедельный бранч, и вы заплатили за группу. Вы можете сделать запрос на оплату через эти приложения и ваши друзья могут перевести сумму, подлежащую оплате непосредственно на ваш счет.

Криптовалютные кошельки

Есть много вариантов биткойн-кошелька для начинающих и опытных пользователей. Существуют также специальные кошельки для хранения одного или нескольких альткойнов на вашем телефоне, но на момент написания статьи большинство этих кошельков слишком новы, чтобы мы могли их рекомендовать. В конце концов, Bitcoin, самая зрелая криптовалюта из всех даже не было вокруг в течение десятилетия еще.

Биткойн-кошельки работают как обычные кошельки, за исключением того, что вместо долларов вы вместо этого отправляете эквивалент биткойнов в момент оплаты. Продавец предоставит адрес биткойна (буквенно-цифровой код или QR-код), который вы можете ввести как адрес назначения. Стоимость биткойнов часто меняется, так что вы можете захотеть время ваших покупок.

Гибридные кошельки

Wirex является примером сервиса FinTech, который поддерживает как цифровые валюты, так и традиционные наличные валюты в той же платформе. Это как комбинация банковского счета (который может выдавать карты Visa и Mastercard, как обычные банки) с кошельками биткойн.

Ваш счет может пополняться как наличной, так и цифровой валютой, так что это интересный продукт для людей, которые хотят использовать обе на одной платформе.. Имея свободу выбора между оплатой в долларах или биткойнами может быть привлекательным для некоторых людей, так как у каждого из них есть свои преимущества, которыми вы можете воспользоваться.

Кошельки для денежных переводов

Международный перевод - это большой рынок. Такие кошельки, как Remitly и Xoom, продаются с учетом этого..

Это похоже на одноранговые платежные кошельки, но с дополнительным акцентом на помогая получателю (которые, как правило, остаются в развивающихся странах или странах третьего мира, где может возникнуть проблема грамотности) собирать деньги.

Они являются полезными инструментами для экономии денег для людей кто отправляет деньги в страны где большая часть населения безналична.

Кошельки приложения обмена сообщениями

WeChat, Telegram и Facebook Messenger могут быть использованы для получать деньги от друзей / семьи и оплачивать товары и услуги.

Кошельки мессенджеров очень новы - настолько новы, что до сих пор не могут понять, как лучше всего обыграть конкурентов. Например, WeChat можно использовать только в некоторых магазинах в Китае, а Facebook Messenger просто интегрировал платежи Paypal..

Пока еще слишком рано говорить, кто будет доминировать на рынке кошельков для приложений обмена сообщениями, если вообще получится широкое распространение.

Заключение

Сказать, что на рынке представлено много мобильных кошельков, значит, ничего не сказать. Фактически, некоторые онлайн-СМИ использовали термин «война мобильных кошельков», чтобы подчеркнуть текущую борьбу между поставщиками финансовых услуг, поскольку каждый из них намеревается захватить наибольшую долю рынка.

Только время и постоянное внедрение мобильного кошелька покажет, какая из вышеперечисленных компаний или вообще другая компания станет победителем в этой гонке..